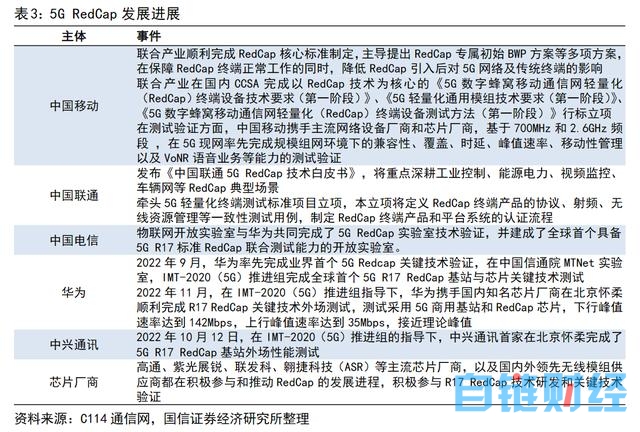

财联社4月16日讯(编辑 宣林)据中国联通官方微博近日消息,中国联通在广东率先完成全国最大规模RedCap预商用验证,并对广州市160多个5G基站进行RedCap网络规模开通以及连片组网场景化验证。此前的世界移动大会(WMC)上,中国联通发布了全球首款5GRedCap商业化模组产品雁飞5GRedCap模组NX307。移远通信同日宣布正式推出轻量化5GRedCap模组Rx255C系列。

RedCap是3GPP Rel-17提出的一种5G轻量级用户终端类型,通过减少终端带宽、减少收发天线数量、降低调制阶数等方式,大幅降低了5G芯片、模组和终端成本。华安证券陈晶在3月1日的研报中表示,传统5G芯片成本高企,RedCap芯片和模组的推出对物联网5G应用场景落地和拓展具有里程碑式的意义。继Cat.1之后,RedCap有望成为5G物联网时代又一爆款品种。

二级市场方面,主营工业互联网通信产品(M2M)和物联网(IoT)垂直解决方案的“小巨人”映翰通股价去年10月迄今累计最大涨幅达131%。

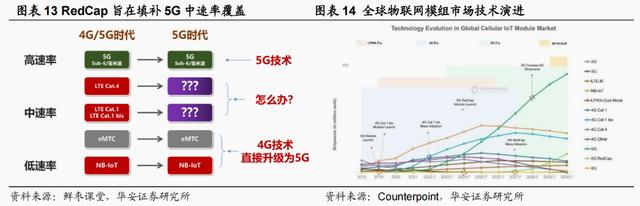

在5G物联网体系中,5G NR能力最高,可满足100Mbps以上超高速率需求的物联网业务,5G NB-IoT面向低速率、小包物联网业务,承载100kbps速率以下低速物联网业务。RedCap补齐了5G中高速大连接能力,使5G面向各类物联网应用需求形成了低、中、高以及超高速率的完备技术承载体系。

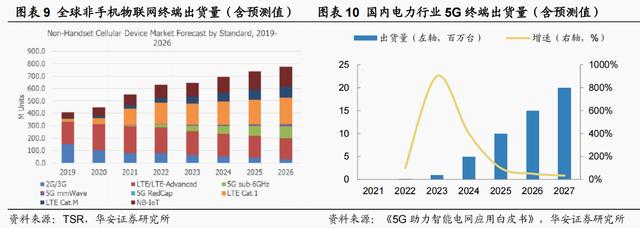

RedCap聚焦中高速移动物联网业务,需求场景涵盖智能可穿戴设备、工业无线传感器和视频监控等。根据《5G助力智能电网应用白皮书》,预计2025年我国电力行业5G终端出货量约1000万台,StrategyAnalytics预计2025年我国安防摄像头出货量约8.3亿颗,全球蜂窝智能穿戴设备出货量约8630万台。目前5G模组价格在500-1000元不等,陈晶认为届时RedCap模组价格有望降低至200元以内,2025年RedCap模组在电力、安防和可穿戴三个领域的潜在市场规模将达到350-500亿元。

国信证券马成龙在1月15日的研报中表示,RedCap是后续中速率物联网模组迭代的方向,将对Cat.4/Cat.1形成替代。目前中速率的应用场景主要依赖LTE Cat.4和LTE Cat.1,5G并没有实现完全覆盖。4G退出历史舞台后,5G发展必然补齐空缺。Rel-17定义的RedCap最大带宽为20MHz,旨在替代LTE Cat.4。预计2023年冻结的Rel-18将再定义一个版本,届时RedCap最大带宽为5MHz,旨在替代LTE Cat.1。

高通、紫光展锐、联发科等主流芯片厂商和国内外领先无线模组供应商积极参与和推动 RedCap的发展进程,马成龙指出,目前RedCap产业已初具雏形,预计2023年具备商用能力,2023-2024年具备规模商用能力。

上市公司中,移远通信是全球物联通信模组龙头企业,将在2023年推出支持3GPP R17RedCap的5G模组;广和通也率先在5G RedCap方面发力,提前启动了RedCap行业标准的研究,并将产品研发和R17标准对接;美格智能产品多次中标联通、电信、移动等运营商的各类模组项目招标,并在中国联通首次专门针对智能模组品类的招投标项目中独家中标;翱捷科技是国内极少数具备开发5G基带通信芯片实力的企业,2021年年报披露正在研发高质量R16及RedCap国产芯片;映翰通是工业物联网小巨人,通信产品矩阵丰富;有方科技是物联网模组行业领军企业之一,布局有方接入云/管道云以及无线通信整机产品。