出品 | 破浪图文组

文 | 张海灵

责编 | 章丽娟

如果把时间拨回到2020年1月1日,造车新势力都不敢想象自己会以这种结局结束2020年。

2020年很难,汽车行业更难,造车新势力更是难上加难。

有人说:这都是新冠导致的;但新冠说:这锅我不背。

因为纵使有,曾花2亿在鸟巢开发布会的赛麟汽车已经欠薪关厂;曾喊出5年推10款产品的博郡汽车也放弃造车;有富豪李嘉诚背影的长江汽车也破产重组了。

可堪,上半年还“现金不足”的蔚来,年尾摇身一变成为全球市值第四的车企;小鹏一度登顶最高市值519.4亿美元,超越了本田;理想拿着被国外“玩剩下”的增程式动力成功敲钟;威马融资百亿获国家队领投,并在2021年冲刺科创板。

2020年,虽然对造车新势力是魔幻的一年,但大浪淘沙后造车新势力也迎来了发展的分水岭,该量产的也量产了,该交付的也交付了,造车新势力上半场的量产交付之争基本尘埃落定。

但竞争远未结束,造车就像一次长途旅行,中途有人下车,也有人上车,且越在后面上车的人越接近终点。如今新能源战场逐渐往充电设施、自动驾驶、车辆品质等蔓延,下半场的技术之争也已逐渐开启。

2020年,新一轮造车潮的参与者中,已经云集了汽车、科技两大行业的巨头们,这对于刚刚经历过艰难挣扎才存活下来的造车新势力们来说,未必是个好消息。但2020年在造车新势力们的发展史上,注定会是浓墨重彩的一笔。

低调了,但还是食言了

2019年是造车新势力的“生死年”,经历过补贴退坡,交付难,融资难,竞争难等问题后,曾经那张写满造车新势力的名单,如今名单上的名字已经所剩不多了。

2018年北京车展上,仅造车新势力的车企就来了数十家:蔚来、前途、理想、云度、拜腾、爱驰、零跑、奇点、合众、小鹏、威马…可到了2019年的上海车展,数量仅剩十几家,再到2020年的北京车展,参加的车企锐减至6家。

剩下的造车新势力中,按照业内的普遍共识,被分为三个梯队,第一梯队:蔚来、小鹏、理想和威马,第二梯队为迈过量产门槛的哪吒、零跑、爱驰、云度等等,第三梯队为还在量产难产期的车企。

跨过倍受挑战的2019年,造车新势力们在兴起时所展现出的雄心壮志终被岁月抹平了棱角。

2020年的造车新势力们与最初登场定下“一年要卖10万辆”的“大口气”不同,它们在制定销量目标上都收敛了,今年第一梯队的大部分车企都没有公布实际的销量目标,目标仅为减少亏本,盈利第一。蔚来汽车首席执行官李斌表示:“有信心完成2020年的既定销售目标,同时年底毛利率有望达到二位数。”

国信证券预测:蔚来、小鹏、理想实现盈利时的销量分别为18万辆、12万辆、6万辆。可从它们的前11个月销量来看,蔚来交付了3.67万辆,小鹏交付了2.64万辆,理想交付了2.13万辆,只有理想是最接近预测的盈亏平衡线,但要扭亏为盈起码得再花个一两年。而且随着理想在新产品、自动驾驶方面的研发投入,时间线肯定会被拉的更长,何况是其他新势力呢。

总体来说,第一梯队只是暂时安全上岸。

对于第二梯队,可能它们刚从量产交付之争存活下来,并没有亲身感受到造车与卖车其实是两个问题,所以它们的小目标定的还是很有“稚气”:先定一个小目标,比如赚一个亿。

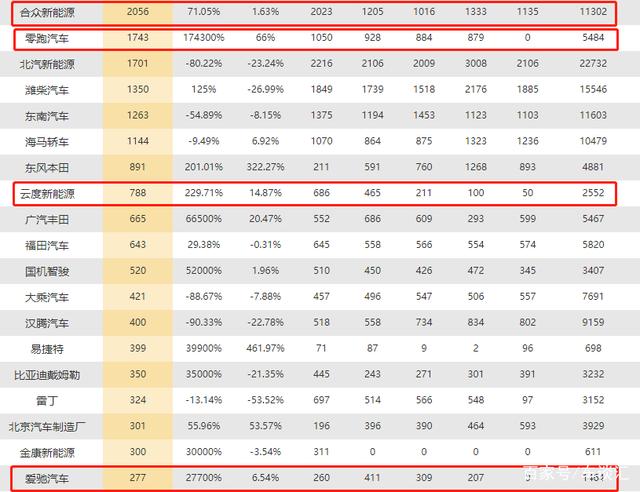

第二梯队中,“卷土重来”的云度汽车表示:2025年跻身国内纯电汽车品牌前三强,代表中国新能源参与全球市场竞争;爱驰汽车年初就喊出了:2020年,要做造车新势力销量第一;零跑汽车提出:要在2023年进入新势力TOP 3,2025年要获得国内新能源汽车市场10%的市占率(2025年中国预计达到500万辆新能源汽车销量规模);哪吒汽车的目标则为:在2020年实现累计超过10万辆的销售规模,力争在国内新能源车企中市场地位进入前十。

纵使之前造车新势力讲的天花乱坠,如今2020年已经过去,之前立的目标也该落地了吧。可从第二梯队各个车企的销量来看,截至到10月份,云度销量仅为2552辆,哪吒(合众新能源)销量为11302辆,零跑销量为5484辆,爱驰销量仅为1464辆。

虽然销量低迷有新冠的影响,可从它们如今的销量来看,它们要把之前吹的牛实现,那可是难上加难啊。

第三梯队则是还处在量产难产期的车企,这个梯队里都是些要不就是有心无力,要不就是有力无心的车企,往往这类车企要不就是处在量产难产期,要不就直接掉队了。

蔚来汽车董事长李斌说过一句话:“汽车产品研发的长周期、高投入的特点,要求我们必须专注、反复推敲,想透彻了后全力以赴。”确实,于造车新势力而言,长周期、高投入让它们承受巨大的压力,因为从其销量就能看出,造车新势力的造血能力薄弱,更多是依靠资本输血来维持现状。

疫情只是加速造车新势力的淘汰,而被淘汰、破产的车企,多少都是有缺陷的。

4月,赛麟董事长王晓麟被举报虚假技术出资及涉嫌贪污巨额国资,而王晓麟称对方是“诬告和陷害”。事实是其花费2亿在鸟巢开发布会,发布16万的超跑A00级老头乐,这是有力却无心造车啊。

6月,曾喊出5年推10款产品的博郡汽车,其首席执行官黄希鸣发表了一封公开信,信中提及“重新定位商业模式”,意思是:此乃是无奈之举,如果后续能融资,还会继续推进造车。博郡前身为整车开发、技术支持的工程公司,而且还有夏利的生产资质,相比其他造车新势力的起点都高,看上去都要认真,可由于融资困难,博郡也只能有心无力了吧。

我觉得,部分倒下的造车新势力的主要原因有两方面。一方面是车出来得慢了,第一轮造车热潮开始时,造车新势力们能依靠“PPT造车”获得启动资金,可在这个过程后,如果你没有把车造出来,友商造出来了,你就抢不到先机、融不到钱了。另一方面是车的定位不准确,例如前途汽车推出的售价将近70万的跑车前途K50,根本没有太多市场。

当下的造车新势力就是一个“生意”,核心是企业产生正向现金流和盈利,只有这样,造车新势力们才能融到钱,才能IPO,才能继续造车。

格局初定,但得有自己的“打法”

在刚刚结束的2020年里,无论是一心想骗钱还是一心想造车的新势力们,都已经经历过了市场的初期筛选,新势力们的格局逐步彰显。

总的来说就是,汽车的周期属性让投资人趋于理性,资本逐渐向头部车企聚拢。

蔚来就是很好的例子,蔚来曾被认为是最接近特斯拉的车企,可其曾依旧面临负面缠身、四处找钱的尴尬处境,直到今年才真正迎来转机。蔚来先是通过可转债融资4.35亿美元,此后又获得安徽国资等战略投资者的70亿元投资,打通了人民币募资通道,并获六大行104亿综合授信,再是依靠特斯拉美股热度和业绩好转股价节节攀升,暂时不用再为找钱发愁了。

时来运转的不只是蔚来,2020年造车新势力的头部车企都受到资本热捧,并涌现“上市潮”。小鹏和理想都成功赴美上市,市值一度超过众多老牌汽车集团。而威马在完成100亿元D轮融资后,也在进一步推动科创板上市,零跑汽车近日在洽谈B轮30亿元融资时,也计划于2021年6月申报科创板上市,哪吒汽车、爱驰汽车、天际汽车、恒大汽车均是如此。

中国汽车流通协会新能源汽车分会副秘书长曾丕权表示:造车新势力着急上市,最主要的原因就是缺钱。

是的,造车新势力们仅靠每月几千辆的销量如何维持运转,只能靠持续输血。不少人认为上市后市值那么高,肯定存在巨大泡沫,但时至今日,已经很少有人会质疑国内新能源车市场的发展速度,质疑造车新势力们的进步速度。

新能源市场自诞生以来,从来不缺唱衰声,但到了今年,新能源车销量的增幅已经连续数月超过了乘用车市场销量的增幅。乘联会数据显示,11月国内新能源销量为16.9万辆,同比增速136.5%,其中蔚来、小鹏11月销量分别增长了109.3%、342%,可见,消费者对新能源的态度在往好的方向发展,对新势力也从“唱衰”到“接受”再到“认可”。

新能源车之所以站上风口,消费者需求的转变是重要原因。一是目前电动车在大多数城市具备不限牌、不限行的优势;二是只需要花费20万或以上购买电动车,就能享受媲美百万超跑的动力性能;三是在中高端电动车上,自动驾驶辅助系统开始成为标配;四是电动车的续航和安全都在提高;五是是各国已经都在规划或宣布停售燃油车时间。

当下的造车新势力,无疑仍然站在风口,毕竟传统燃油车的月销量在200万左右啊,新能源汽车的潜力还很大,但造车和卖车始终是两个层面问题,造车能靠资金和时间解决,卖车就得靠你的“打法”了。

根据目前头部造车新势力的“打法”来看,蔚来依靠“产品性能+服务体验”,如今算是站稳了40万元级别的新能源市场;理想通过使用“增程式+实用”方案,解决了消费者里程焦虑问题,吸引了部分尝鲜的车主,每月都能保持稳定的销量;小鹏一直打“智能汽车”的标签,通过高性能和高智能吸引了一批拥趸。

站在风口上,猪都能飞起来,可飞起来之后呢?是学习飞行还是自由落体。靠别人输血,造车新势力前期勉强能站起来,后期如果不能通过自我造血,没有一套自己的“打法”,那大浪淘沙后就只能停留在历史的长河了,希望爱驰、云度、哪吒等造车新势力们都能明白。

新的挑战,谁能成为胜者

2020年,虽然造车新势力的量产交付之争基本尘埃落定,但新一轮造车潮已汹涌来袭。

在新一轮的造车潮中,传统车企成为了主要的推动者。广汽集团宣布“广汽埃安”品牌将独立运营,北汽新能源旗下“ARCFOX极狐”品牌首款量产车上市,长城汽车正式注册“沙龙智行”,东风汽车集团也发布了首款量产车型“岚图FREE”等。

科技巨头们也成为了重要的参与者。上汽集团联合浦东张江和阿里巴巴推出“智己汽车”,其表示于明年1月中旬将同时发布两款车;长安汽车则携手华为、宁德时代打造智能汽车,目前还未公布具体信息;百度也在积极寻求吉利汽车、广汽集团联合生产电动汽车。可见这一次,科技巨头们更愿意作为一名深度参与者。

更有科技巨头亲自下场独立造车,例如苹果。苹果在2014年就想过造车,只不过后来搁置了。但近期苹果公司被传出将在2021年9月发布首款电动车Apple Car,当前苹果已经向汽车零组件供应商提出了备货要求。

在新玩家的入场后,造车新势力们需要面临的压力是巨大的,尽管部分造车新势力已经暂时安全上岸。因为新玩家入场的势头根本与造车新势力不一样,它们不缺钱,也不缺技术,加上前面的新势力们还为它们探好了路。

比如岚图汽车,一上来就是定价不超过40万的岚图FREE,动力上,提供了纯电动和增程式动力两种方案;配置上,全系都搭载了高级智能辅助驾驶系统;销售上,岚图采用了直营店销售模式。可见,造车新势力真的让传统车企少走了很多弯路。

并且,造车新势力普遍“重研发+重销售”,多数采用代工或代工+自产的模式,产品质量一直备受质疑。相反,传统车企联合科技巨头们,前者有造车沉淀、技术储备,后者有用户渠道,两者推出的产品可能更能让消费者接受。毕竟仅2020年就特斯拉 Model3、蔚来ES8、威马EX5、小鹏G3发生了多起“自燃”事件,理想ONE也发生了多起“断轴”事件,消费者都已经变得“谈电色变”。

因此从总体上看,造车新势力正面临特斯拉和传统车企的双重夹击,但并不代表造车新势力一定会输。如今新能源战场逐渐往充电设施、自动驾驶、车辆品质等蔓延,下半场的技术之争已经开启,而造车新势力在前期的积累就是下半场的优势。比如蔚来在全国已经布局160多座换电站和把快充站剪到川藏线,小鹏超级充电站也已经让100个城市体会免费充电服务。

2020年,造车新势力们吹过的牛正在慢慢兑现,只是在这个过程中,有些车企还在努力,有些车企已经不在了。

2021年,仍在努力的车企还需要在特斯拉和传统车企的夹缝中求崛起,它们是否会在下一场大浪淘沙中就停留在历史的长河中,我不得而知,我只知道接下来的这场大战中最大的受益者肯定是消费者。

*本文图片来源于网络