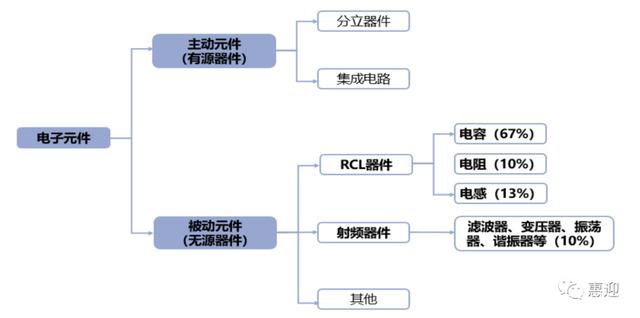

根据内部是否有源,电子元件分为主动元件和被动元件。一般来说,被动元件不必接电就可以运作,能产生调节电流电压、储存静电、防治电磁波干扰、过滤电流杂质等的功能,主要包括电容、电阻、电感,以及变压器、晶振等。按产值计算,电容、电阻、电感合计占比在 90%左右,其中,电容又是用量最大的元件,超过被动元件总产值的 65%。

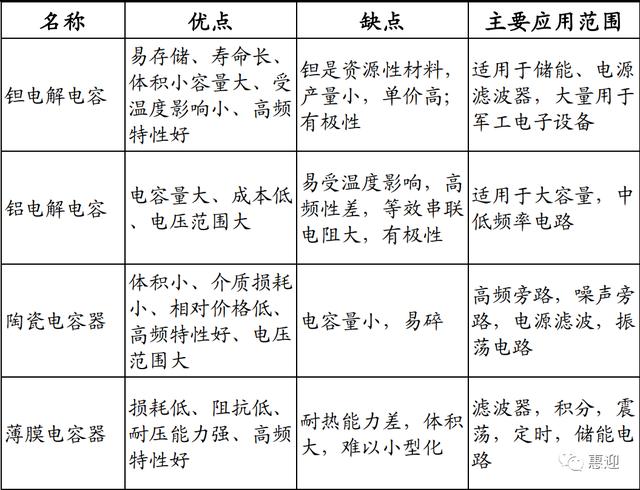

电容的主要功能为滤波、耦合、谐振、旁路等,可细分为陶瓷电容器、铝电解电容、钽电解电容、薄膜电容器四种,针对不同应用领域选择也不同。从产值来看,陶瓷电容是最主要的电容产品,2016 年占比 56%,其中,MLCC 占陶瓷电容市场93%的份额,相当于一半以上的电容器市场。

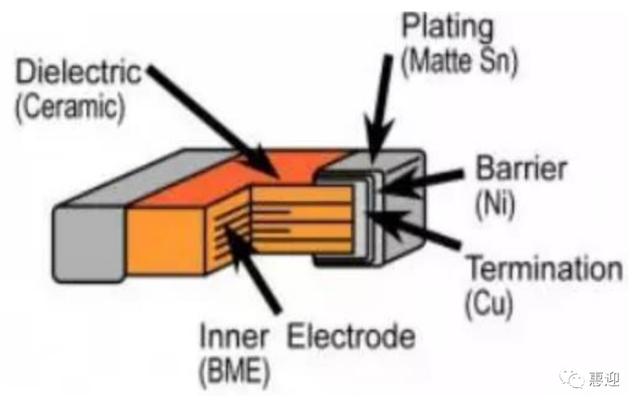

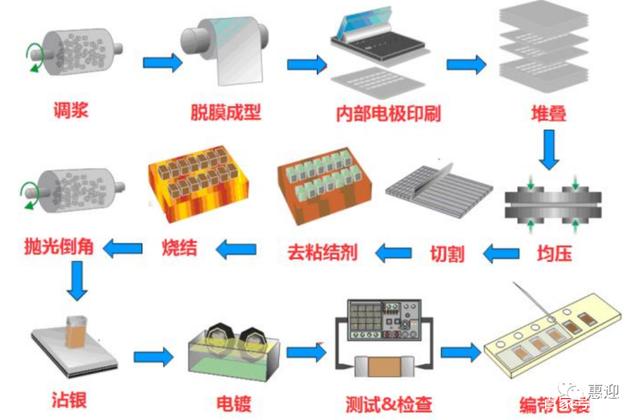

MLCC 全称片式多层瓷介质电容器,以电子陶瓷材料作为介质,将预制好的陶瓷浆料通过流延方式制成要求厚度的陶瓷介质薄膜,然后在介质薄膜上印刷内电极,并将印有内电极的陶瓷介质膜片交替叠合热压,形成多个电容器并联,并在高温下一次烧结成一个不可分割的整体电子元器件,最后在电子元器件的端部涂敷外电极浆料,使之与内电极形成良好的电气连接,形成 MLCC 的两极。

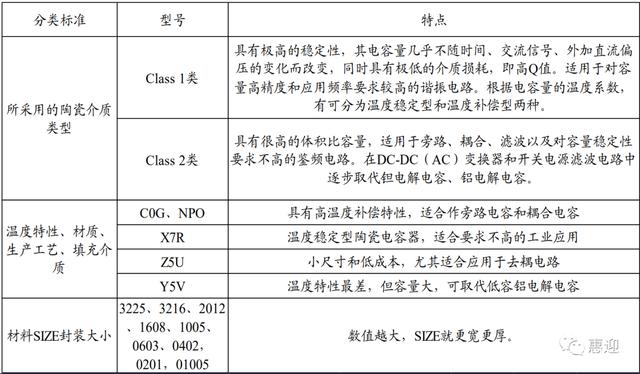

MLCC 尺寸规格繁多,一般有三种划分标准:按照所采用的陶瓷介质类型,温度特性、材料等特性或 SIZE 封装大小进行分类。一般来说,中大尺寸高容高耐压的产品应用场景最为广泛,小尺寸通常用于智能手机、手表、耳机等小型化电子产品,超大尺寸封装电容一般用在超高容、超高压的场景。

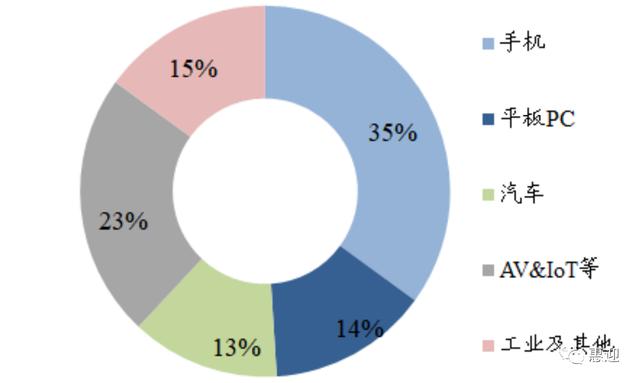

由于 MLCC 具有体积小、比容大、寿命长、可靠性高和适合表面贴装等优点,广泛应用于手机、平板、PC、汽车和消费电子领域,手机是用量最大的细分领域,达到 35%以上,其次是音视频、iot 等消费类电子,PC 平板和汽车等。据统计,MLCC 年需求量已经超过 4.3 万亿只,市场规模在 130 亿美金以上。

MLCC 的生产制造具备非常高的壁垒,调浆、成型、堆叠、均压、烧结、电镀等众多环节,无一不对厂商在陶瓷粉体、成型烧结工艺、专用设备的积累,有着极高的要求。

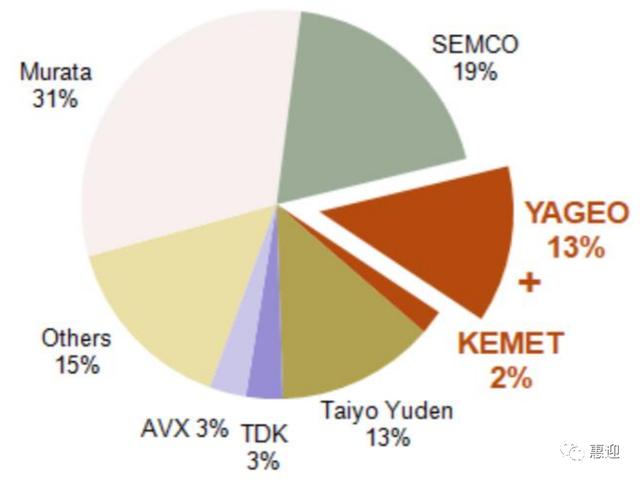

日韩厂商凭借陶瓷粉体材料、核心工艺、专用设备的垂直一体化,在 MLCC 行业占据了非常高的份额,根据国巨披露的数据,村田以 31%的市占率排名第一,其次是三星电机市占率 19%,国巨收购 Kemet 后市占率达到 15%,太阳诱电市占率在 13%左右,前五大厂商占据 85%份额,集中度很高。在性能、可靠性要求最高的车用 MLCC 领域,日本厂商更是占据垄断地位,村田、TDK、太阳诱电等日厂市占率在 90%左右。

国内 MLCC 领域玩家主要有三环集团、风华高科、宇阳和微容,目前按产值计算,市场份额合计 4%左右,以三环集团为代表的厂商,持续进行陶瓷材料、核心工艺和专用设备垂直一体化的探索,国产替代空间巨大。

在当前时点,两大驱动因素将带动 MLCC 行业快速增长:1)电动化、智能化、网联化加速,车用 MLCC 需求迎来爆发式增长;2)5G 终端、物联网设备出货快速增长,进一步拉动 MLCC 需求。

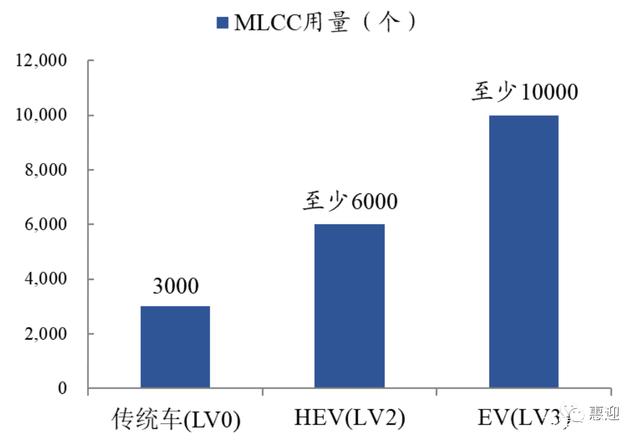

汽车电子化驱动车用 MLCC 用量 3-8 倍提升,价值量 5-10 倍提升。根据村田披露数据,传统燃油车 MLCC 用量在 3000 颗左右,LV2 等级的 HEV 用量在 6000 颗以,而 LV3 等级的电动车 MLCC 用量在 10000 颗以上,超过传统燃油车的 3 倍,LV4 等级及以上的电动车用量在 20000 颗左右。

根据村田的测算,随着电动化、智能化加速渗透,高容值 MLCC 用量 5 年内会有接近翻倍增长,高可靠性 MLCC 用量会有近 3 倍提升。

智能手机的功能创新持续带动 MLCC 单机需求量快速提升。智能手机的新功能如无线充电、快充技术、屏下指纹、TOF 摄像头等新应用使得手机结构更加复杂,新增的模块需要更多的被动元件进行稳压、稳流和过滤杂波。

通信制式的升级也大幅拉动 MLCC 的用量。2G 手机 MLCC 用量约为 166个,4G 手机用量为 550-900 个,随着 5G 手机开始渗透,手机的频段增加,需要新增射频前端模块,每个射频前端模块都需要使用大量的 MLCC,单台手机的被动元件用量有望大幅提升,预计提升幅度在 20%-30%。

物联网设备出货量的快速增长,提供了新的增长空间,根据 IoT Analytics数据,目前物联网连接数在 100 亿以上,并以 20%以上的复合增速增长。村田测算,智能机和新终端 MLCC 用量 5 年后有望接近翻倍。

受益汽车电动化、智能化趋势和 5G 终端出货快速增长,MLCC 行业需求提速,景气度持续上行,继续推荐三环集团,建议关注风华高科,合计市占率仅 5%-6%,按产值仅 2-3%,随着在材料、工艺和设备领域垂直一体化的探索,国产替代空间巨大。同时继续推荐上游纸质载带龙头洁美科技。

三环集团

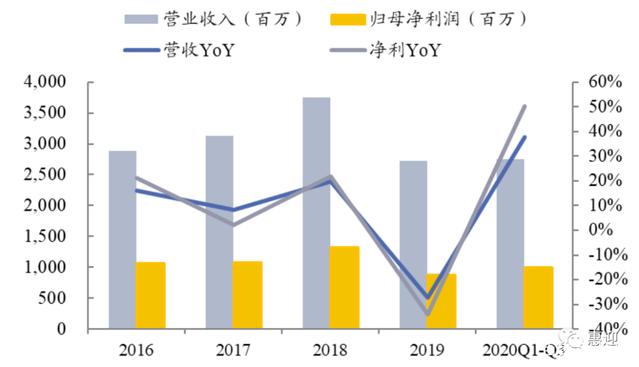

三环集团从事先进陶瓷行业五十年,形成了 MLCC、陶瓷基片、陶瓷封装基座、光纤陶瓷插芯、陶瓷外观件等丰富的产品组合。公司 2020 前三季度实现营业收入27.48 亿元,同比增长 37.59%;归母净利润 10.02 亿元,同比增长 50.14%;毛利率 50%,净利率 37%,主要得益于被动元件业务景气度的持续提升和公司产能的不断扩张。

展望 2021 年,MLCC、陶瓷基片、PKG、陶瓷插芯业务均维持较高景气度,特别是 MLCC 业务产能有序扩张,并推出定增预案,投资 22.85 亿用于 MLCC 项目,有望实现高速成长。同时,公司依托陶瓷材料平台,完成多条产品线的培育和成功推广,近年来新拓展的陶瓷劈刀、电阻浆料已经迎来放量。预计 20-22 年归母净利润至 14.2、18.2、22.7 亿元,对应当前股价(2021 年 1 月 11 日收盘价)PE为 42.1 倍、32.9 倍、26.5 倍,维持“审慎增持”评级!

风华高科

风华高科是老牌被动元件厂商,产品包括 MLCC、片式电阻、片式电感、FPC 等,广泛应用于消费电子、通讯、汽车电子等领域。公司 2020 前三季度实现营业收入29.20 亿元,同比增长 22%;归母净利润 3.47 亿元,同比下滑 2%;毛利率 30%,净利率 12%,净利润下滑主要因为预提投资者索赔案件损失。

公司于 2021 年 1 月 6 日发布定增预案,计划募集资金不超过 50 亿元,其中 40亿元用于祥和工业园高端电容基地建设项目,预计未来 MLCC 产能将大幅增加。随着下游汽车电子和 5G、物联网对 MLCC 需求的拉动,公司的产能扩张有望加速国产替代进程,进一步贡献业绩。

洁美科技

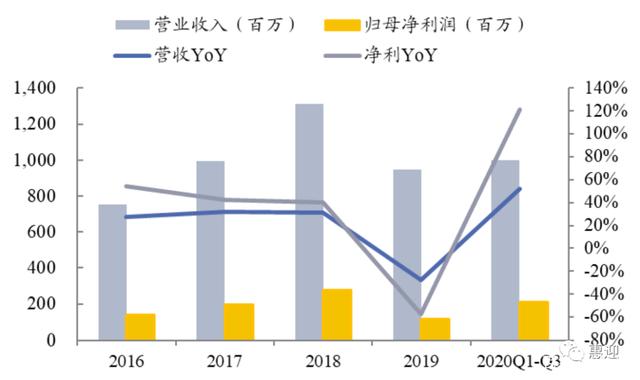

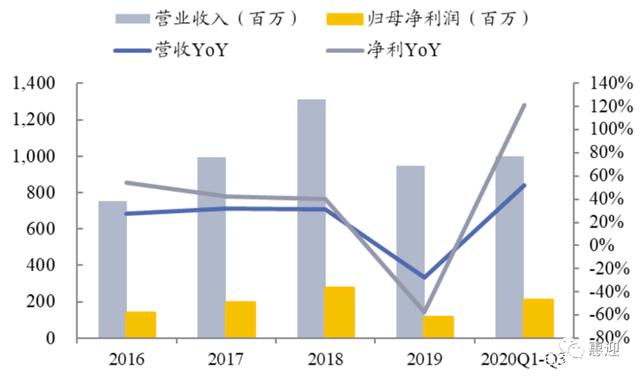

洁美科技是被动元件上游耗材纸质载带龙头,市占率全球第一。公司过去几年内业绩高速增长,2019 年受行业周期性下行影响,营收利润有所下滑。2020 前三季度前三季度营业收入 9.97 亿元,同比增长 52.12%,实现归母净利润 2.12 亿元,同比增长 120.95%;毛利率 41%,净利率 21%,维持在较高水平。公司业绩的快速增长主要得益于汽车、家电等需求复苏,5G 终端、电动车加速渗透进一步拉动下游被动元件需求,行业景气度持续提升。

目前下游被动元件保持高景气度,公司产线满载,20Q4 开出的新产线有望带动业绩持续快速增长。新业务方面,离型膜 5 条线已经顺利投产,20 年新增 2 条韩国进口产线和一条日本进口产线,进口设备生产效率、质量精度更高,利于公司生产光学材料用等更高端类别的产品;塑料载带方面,20H1 新增的 9 条线全部顺利投产,产能稳步扩大,下游封测客户也逐步取得突破,未来成长空间十分广阔。预计公司 20-22 年净利润为 3.0、4.0、5.2 亿元,对应 2021/1/11 收盘价 PE 为 35.8、26.7、20.6 倍,维持“审慎增持”评级!

不构成投资建议,股市有风险,投资需谨慎。