2022年的前三个月提醒了dapp行业的每个人,这个新生的领域正在我们眼前迅速发展。来自不同类别的dapp——即游戏、DeFi和NFT,在我们面前展示了它们的潜力,同时也显现出在完全成为主流之前所必须解决的挑战。

从宏观经济的角度来看,乌克兰战争影响不小。对俄罗斯实施的制裁对包括加密行业在内的市场产生了负面影响。尽管看起来经济正在逐步复苏。与此同时,Web3社区的积极社会影响再次得到充分展示,乌克兰DAO等各类组织为缓解东欧国家的人道主义危机筹集了数百万美元。

从NFT的角度来看,虽然交易量从1月份开始有所降温,但在Avalanche、Flow、Polygon和Solana等网络中,交易数量大幅增加。这标志着NFT市场的不断扩大以及整个生态系统的广泛采用。

与此同时,DeFi和游戏领域也在不断发展。Terra已经确认了在DeFi的地位,而顶级区块链游戏项目则继续发展并进一步巩固地位。

重要要点

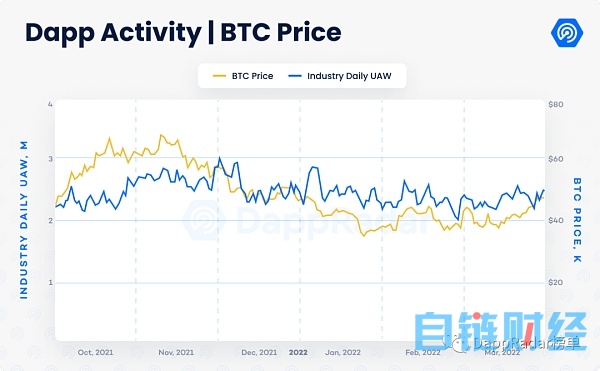

尽管宏观经济形势对全球市场构成了挑战,但dapp行业的每日活跃钱包(UAW)仍达到了238万个。

安全仍然是一个重要话题,仅在2022年第一季度就有12亿美元在黑客和桥接攻击中被盗。跨链桥已成为攻击者的目标。

在2022年第一季度,NFT产生了120亿美元的交易,而销售和独立交易者的数量正在增加;以太坊以外的区块链中,NFT活跃正在增加。

DeFi领域显示出成熟的迹象。整个DeFi行业拥有2,140亿美元的TVL,尽管这比2021年底下降了8%。

目录

第一季度每天有238万UAW连接到dapp

第一季度因安全漏洞被盗12亿美元

Web3品牌不断增加

尽管主流看法不一,但NFT仍在不断发展

Terra将比特币融入其价值200亿美元的TVL生态系统

DeFi走向:初显成熟趋势

2022年第一季度,风投向区块链游戏投入了超过25亿美元

总结

第一季度每天有238万UAW连接到区块链dapp

乌克兰战争和对俄罗斯实施的经济制裁的影响扰乱了全球市场,加密货币也不例外。在2022年第一季度,dapp行业平均每天注册238万个连接到区块链dapp的独立活跃钱包。这比2021年第四季度下降了5.8%,当时该行业的日活跃钱包数超过250万。

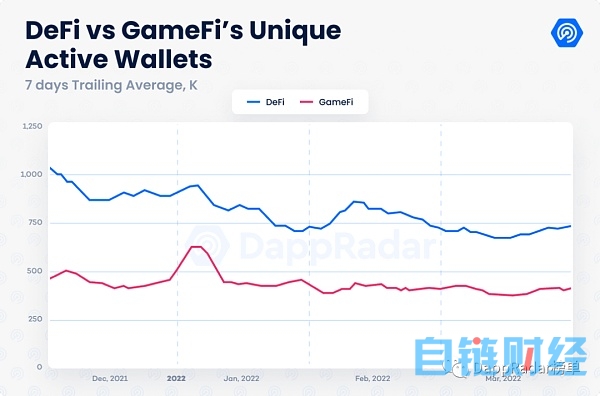

从用户的角度来看,玩游戏赚钱dapp继续在行业中占据主导地位,由于基于区块链的游戏占据了该行业联网钱包的50.5%。像Harmony、Polygon和Avalanche这样的网络能够战胜play to earn和GameFi dapp背后的螺旋式下降趋势,这表明游戏在使用方面仍然决定着行业的发展速度。

第一季度因安全漏洞被盗12亿美元

安全性是新兴区块链领域要解决的最大挑战之一。根据REKT数据库的数据,在2022年前三个月,黑客和利用漏洞者窃取了11.9亿美元。这个数字令人担忧,因为第一季度发生的黑客攻击占到了来自同一REKT数据库来源的所有被盗资金的35.8%。

此外,值得注意的是桥接平台——用于将代币从一个区块链转移到另一个区块链的平台,已经成为恶意攻击的目标。上月底,Sky Mavis宣布,用于在以太坊和Ronin之间转移资产的Ronin桥被利用了。这导致损失了价值6.155亿美元的ETH和USDC。这次攻击成为加密货币历史上最大的盗窃案。

今年2月,另一座受欢迎的桥梁Solana Wormhole,被盗了3.26亿美元。Vitalik Buterin在今年年初强调了桥梁的技术局限性,并思考了是否需要多链生态系统,而不是像我们目前看到的那样跨链生态系统。在接下来的几个月里,做好准备,安全和监管将是行业的常规话题。

Web3品牌不断增加

在2021年下半年,市场见证了一些有影响力的品牌开始与本土Web3项目合作。阿迪达斯加入了The Sandbox,并与Bored Ape Yacht Club (BAYC)和Punks Comic团队一起推出了其首款NFT。而耐克收购了Clone-X背后的策划者RTFKT,打造了metaverse时尚巨头。

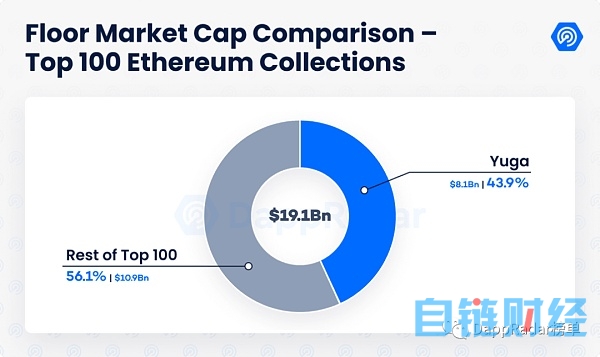

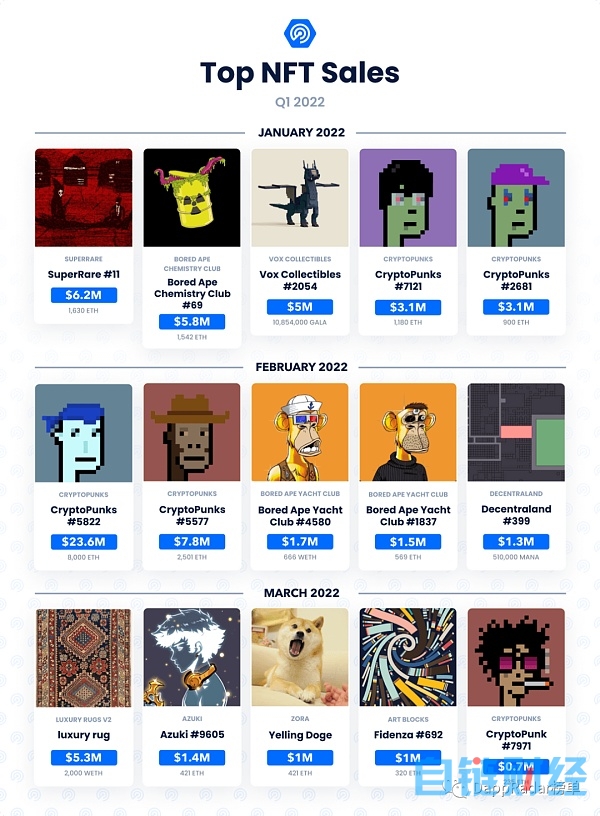

这一次,BAYC的创造者Yuga Labs筹集了由a16z领投的4.5亿美元投资,Animoca Brands也参与其中。今年3月,BAYC的创造者获得了CryptoPunks和Meebits的IP,登上了新闻头条,这两个最受欢迎的NFT收藏品以前由Larva Labs拥有。此举使Yuga Labs成为Web3中最具影响力的品牌之一。在撰写本文时,Yuga Labs的NFT收藏品占以太坊前100名NFT收藏品市场总额的44%。在NFT领域,没有任何其他集合能够与之匹敌。

同样地,Animoca Brands也是Web3领域的领先品牌之一。这家总部位于香港的公司已成为一种风险投资机构,投资于重要的区块链项目,特别关注玩赚类。对Yuga Labs的投资将为团队提供更多的资金,继续建设Otherside——可互操作metaverse项目。Otherside预计将涉及到游戏赚钱、时尚计划和媒体平台。

元宇宙展示了区块链和Web3最吸引人的用例之一。人们对虚拟现实的兴趣大增,来自不同传统行业的一些领先组织不可否认地受到了去中心化元宇宙的诱惑。由NFT和加密货币推动的基础经济将改变我们社交、赚钱和交易的方式。

尽管主流看法不一,但NFT仍在不断发展

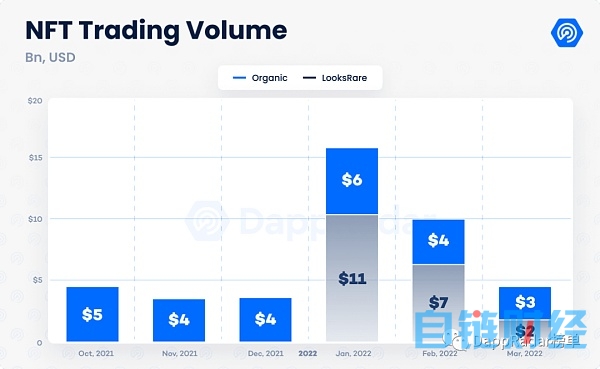

在今年历史性的开局之后,NFT市场正在经历一个整合期。今年3月,NFT的交易额达到314亿美元,其中62%来自LooksRare市场。为了进行更准确的比较,不包括LooksRare在内的NFT市场在第一季度创造了120亿美元的收益,比2021年第四季度的记录略有下降2%。

LooksRare上的活动需要监控。随着团队不断升级用户体验,市场不断发布产品,向社区展示他们的想法。此外,在最初的LOOKS挖矿奖励减半后,交易活跃似乎迅速下降。这些代币奖励激励了交易行为,并在初始阶段推动了平台的发展。

NFT领域的另一个积极信号是在以太坊以外的区块链中的销售数量增加。Avalanche的交易数量比上一季度增长了582%,而Solana和Polygon上的销售额季度环比增长了34%。

总之,NFT领域开始显示出成熟的迹象。在经历了太多像Pixelmon和Tai Lopez NFT发行的失败后,NFT市场开始识别出更多有价值或潜能的项目。

以太坊主流NFT项目有一个成熟的市场,但大多数人可能无法触及到。因此,看到其他网络上的NFT也在加快发展步伐无疑是个好的现象,这表明NFT的采用才刚刚开始。

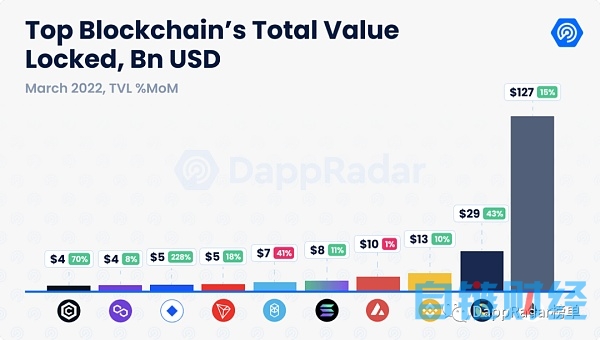

Terra将比特币融入其价值200亿美元的TVL生态系统

没有其他类别比DeFi更能感受到这种下降趋势。加密货币价格下跌打击了该行业锁定的总价值(TVL)和连接到DeFi DAPP的UAW数量。截至3月底,该行业的TVL估值为2,140亿美元,比去年12月下降了8.4%。尽管TVL和使用率指标比上一季度有所下降(分别为8.4%和20.5%),但该行业似乎正在整合和进一步发展。

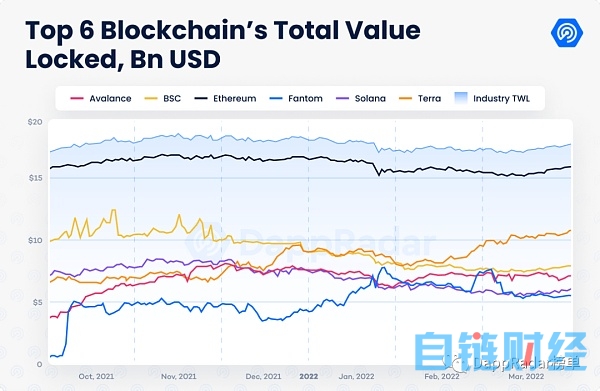

从区块链的角度来看,基于Cosmos的区块链Terra实现了最重大的飞跃。Terra已明确将自己确立为继以太坊之后的第二大TVL网络,在3月底锁定总价值为230亿美元,比2021年底增加了68%。由于有效的稳定币生态系统和完整的DeFi协议(如Anchor)为用户提供有可观的收益,Terra已成为一支占主导地位的DeFi力量。Terra拥有该行业约10%的TVL,这是仅次于以太坊(持有60%TVL)的第二大主导网络。

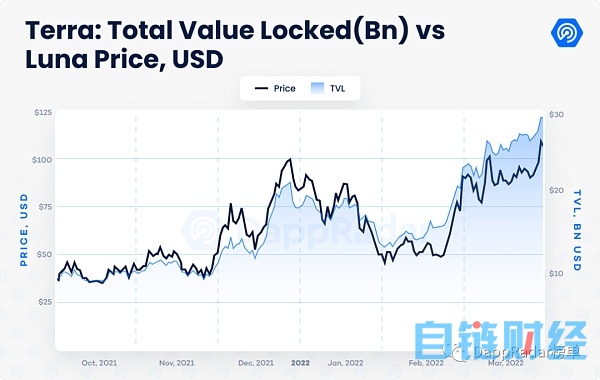

除了不断上升的TVL,Terra最近也备受关注,Terra的联合创始人Do Kwon宣布区块链已经开始用比特币为其广受欢迎的稳定币UST提供抵押,以缓解LUNA在UST铸造机制固有的套利压力,从而提升用户对整个生态系统的信心。

比特币被认为是最安全的数字资产之一。Kwon的举动短期内可能会造成一些不稳定,但他显然对资产的长期价值充满信心。作为仅次于中本聪和Michael Saylor的比特币第三大持有者,Terra的treasury钱包在3月份关闭。当然,在接下来的几个月里我们会及时跟进。

DeFi走向:初显成熟的趋势

以太坊和Terra显然在DeFi的排名中处于领先地位。然而,下一阶段的竞争正在升温。BNB Chain(以前称为BSC)和Avalanche都是已成立的DeFi网络,他们分别拥有130亿美元和100亿美元的TVL资产。自上个季度以来,这两个网络都出现了价值缩水,BNB的TVL下降了27%,而Avalanche的数字则环比下降了12%。

然而,业绩大幅下滑后,BNB的市值比前一年下跌了13%,而Avalanche的市值比前一年上涨了3,600%。尽管BNB将继续依赖业界使用最多的区块链dapp PancakeSwap继续发展,但这两个网络依然正朝着不同的方向发展。

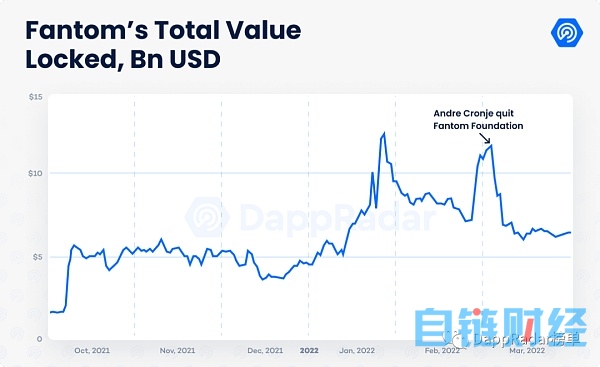

回顾Fantom的案例也很有趣,Fantom是一个在TVL竞赛中逐渐占上风的第一层网络。Fantom在3月份以66亿美元的TVL收盘,比去年年底增加了42%。然而,在DeFi和Web3领域最有影响力的人物之一Andre Cronje在3月份辞去了Fantom的技术顾问一职。他的离开给Fantom的DeFi带来了影响。在经历了年初两个月的强势后,3月份,Fantom的TVL比2月份下降了41%。接下来,我们将继续监控Fantom上的DeFi状态。

如前所述,尽管TVL处于下滑状态,但区块链领域显示出逐渐成熟的迹象。随着加密市场挑战之前的熊市趋势,用户对DeFi的兴趣似乎又回来了。现在可能是时候承认DeFi可能是最新被采用的区块链大类别了。接下来,DeFi也许会从与游戏(GameFi)的融合中受益,从而真正取得成效。

2022年第一季度,风投向区块链游戏投入了超过25亿美元

在消极的宏观趋势中,基于区块链的游戏一直是行业活跃的驱动力。优秀的游戏能够保持用户粘性,并通过发布的新版本和新功能吸引新的玩家。

Axie Infinity团队正在推进计划中的Axie Infinity:Origin,此时的Sky Mavis面临着来自The Sandbox的挑战。The Sandbox Alpha第二季已经结束,吸引了数千名新用户,拥有35次现场体验,展示了该平台的娱乐潜力。

此外,人们对区块链游戏的兴趣也越来越明显。仅在第一季度,风投和投资者就向区块链游戏和基础设施投入了逾25亿美元。为了更深入地了解这些投资和游戏dapp、metaverse平台及其底层加密货币的最重要趋势,请继续关注与区块链游戏联盟合作的第一季度区块链游戏报告。

总结

2022年第一季度经历了起起伏伏,因乌克兰战争而受到了影响。这是自2008年全球金融危机以来最大的事件,震动了全球市场,并对该行业产生了负面影响。尽管如此,由区块链授权的去中心化金融生态系统所呈现的优势和Web3社区所提供的积极影响仍得到了充分展示。

随着采用率的增加,桥接技术的缺陷变得明显,成为备受黑客攻击的目标。正如第一季度被盗的12亿美元所证明的那样,其中至少有9亿美元来自此处。安全和监管将成为今年的重要话题。

顶级NFT项目已被证明是一种价值储备。Yuga Labs的BAYC尤其引人注目。该团队展示了一个实用程序驱动的项目如何在不到一年的时间内成为领先的Web3品牌。随着数字品牌和虚拟房地产不断成为整个行业和主流的头条新闻,NFT市场逐渐进入主流。

与NFT一样,DeFi领域似乎更加稳固。Terra已经成为DeFi领域中的一支力量,随着团队实施了一个有趣的抵押策略,它将继续处于聚光灯下。与此同时,BSC、Avalanche和Solana等区块链将继续发展它们的DeFi生态系统,试图挑战以太坊和Terra的主导地位。

游戏类别将继续推动整个行业对区块链的采用。对于游戏将如何将更广泛的区块链产业整合在一起,我们拭目以待。接下来,也许NFT和DeFi也会将游戏视为吸引更广泛受众的催化剂。

纵观全球,没有其他目标受众比游戏玩家对数字价值和资产有更多的经验,这让他们成为了DeFi和NFT的早期使用者。因此,区块链游戏、NFT和DeFi之间的融合将会变的很有趣。在2021被认为是NFT的一年之后,2022年似乎正在形成一个成熟期,游戏、NFT和DeFi在用例中结合在一起,与元宇宙的崛起紧密联系在一起